四季度债市调整的概率真的更高吗?_天天讯息

来源:富国基金

很多投资者朋友担心四季度债市调整,或者有一种“一到年底,债基波动就比较大”的感觉,主要原因或在于去年四季度那轮波动带来的“后遗症”。

那么,四季度的债市调整概率真的更高吗?

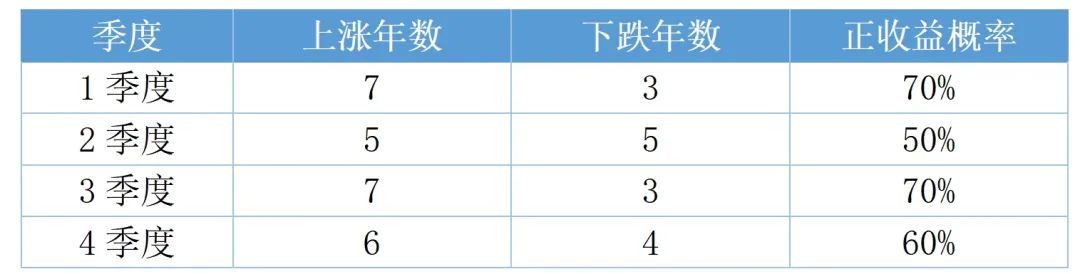

小编简单统计了一下2013年以来至2022年12月底,共计10年,每个季度中债-综合净价指数的涨跌幅情况。结果如下:

数据来源:wind,2013/1/1~2022/12/31。

数据上看,过去10年,1季度、3季度债市正收益概率略高,4季度的正收益概率略高于2季度的。但客观上来说,行情的涨跌并没有呈现非常明显的季节性特征,大体上仍然是对半分的概率。事实上,我们也会发现,今年前三个季度中债-综合净价指数的涨跌幅数据也几乎与历史数据没啥一致性。

数据来源:wind,2013/1/1~2022/12/31。

可见,债市的涨跌并不具备所谓的“日历效应”,历史数据更不足以预示未来同期市场的表现。换而言之,今年四季度的债市表现更取决于当下的综合因素,而非复刻去年四季度的走势。

02

如何面对债基的近期波动?

很多投资者购买债基或债类组合的初心,是期待获得一份平稳的投资回报。

短期来看,近期市场调整确实使得债基有所回撤。但相较于本轮债市的波动,债基的表现明显要好很多。据Wind 数据,8月25日至10月13日,中长债基平均收益率-0.08%,短债基金平均收益率0.1%,原因便在于债基具有稳健的票息收益以及上周我们聊到的杠杆收入,从而对由债券价格带来的损失进行修复。

而中长期来看,国内债基的稳健性在全球大类资产中都可谓一枝独秀!据Wind 数据统计,2017年以来,除国内债券外,全球大类资产年度收益无不涨跌互现,全球债券甚至最高跌14%。相较而言,国内债券不仅年年正收益,近几年收益最高峰也能达到8%,怎能不被“温柔以待”呢?

Wind全球主要大类资产历史表现

数据来源:wind,截至2023-10-13

最后说说市场吧。近期债市波动的主要原因,或仍在于国内经济基本面修复预期的推动以及资金面偏紧所致。但从货币政策稳健基调和经济复苏力度温和来看,债市风险正在逐步释放。

有兴趣的朋友可以多关注一些三季度的经济金融等数据进行参考。但作为资产配置压舱石的债基,中长期的配置价值依旧显著。

抢先读

- 今亮点!如何减少基金投资中的交易损耗?

- 泰康深耕养老事业16年,泰康之家在住居民突破万人 世界速讯

- 四季度债市调整的概率真的更高吗?_天天讯息

- 美进一步加严对人工智能相关芯片等对华出口限制 商务部回应

- 泰康之家在住居民突破万人 已在32个重点城市布局37个项目

- 文旅产业提振中国乡村经济新活力

- 星图金融旗下星云数字获评普惠金融科技创新优秀案例

- 2023中国镇痛周:疼痛是第三大健康问题 七大误区要警惕 当前消息

- 华美食品集团亮相第109届全国糖酒会_热点在线

- 今年上海横沙渔港码头入境海鲜量为去年3倍|天天视点

- 驻马店市生态环境局西平分局:文明交通我劝导 志愿服务在行动_环球热门

- 西平县专探赵丁庄小学开展教师听评课活动

- 前三季度全国居民人均可支配收入29398元-全球看热讯

- 国家统计局:前三季度GDP同比增长5.2%

- 国家统计局:9月份发电量7456亿千瓦时 同比增长7.7%

- 年轻人脑洞大开,荔浦芋头能登大雅之堂_每日动态

- 视点!【安全守护】交警三大队平安中队走进华枫园林企业开展交通安全警示教育活动

- 从小众到大众,维信诺助力全民折叠时代加速到来_微动态

- 国家统计局:1—9月份全国固定资产投资增长3.1%

- 国家统计局:前三季度国内生产总值913027亿元 同比增长5.2% 世界要闻

- 【独家】四川出台“九条措施”稳定生猪生产和价格

- 前三季度青海冬虫夏草出口量同比增长76.3%

- 惩罚性赔偿金24万元 全国首例医美领域消费民事公益诉讼调解结案

- 预付消费“真优惠”还是“总吃亏”?

- 世界观焦点:建设银行成功为大众集团牵头主承销首笔熊猫债

- 世界讯息:(高质量发展调研行)四川德阳:加快建设世界级清洁能源装备制造基地

- 第三届“一带一路”国际合作高峰论坛举行 泸州老窖沿丝路传递中国酒香 世界播资讯

- 每日信息:改什么?怎么改?难点在哪儿?超大特大城市城中村改造政策解读

- 新疆哈密送重庆±800千伏特高压直流输电工程四川段开建-天天速讯

- 推进绿色金融创新 服务中国式现代化 “中信银行i车卡”获评“2023年度银行家绿色金融创新优秀案例”-资讯推荐

- 天天快看点丨2023中德汽车大会长春开幕 业界寻求深化新合作

- 税惠红利助力“千年瓷都”景德镇再造瓷业新高地

- 兴业银行:绿色金融为笔 绘就绿色丝路新画卷

- 【全球报资讯】2023中国(国际)亚麻纺织大会在银川开幕

- 前三季度西藏对共建“一带一路”国家进出口48.6亿元|环球观察

- 快播:中国经济三季报出炉 官方称实现全年目标“很有信心”

- 工业设计“新经济”赋能中国与东盟合作

- 山西从三方面发力确保招商引资项目“落地率”-世界时快讯

- 首届工程机械技术创新大会在江苏徐州开幕 行业知识产权蓝皮书发布 当前速递

- 广西北海码头实现15万吨级船舶常态化接卸 迈入大船时代

- 海南三亚启动防汛防风Ⅲ级应急响应 全市幼儿园停课

- 【环球聚看点】中国银行约堡分行助力埃及政府发行35亿元可持续发展主权熊猫债

- 首届数字“三品”创新发展大赛启动 环球微动态

- 全球看热讯:三亚发布台风黄色预警 涉客船舶禁止开航

- 商城县观庙镇:“四维律动”激发党员教育“热效应” 环球新消息

- 世界快播:GDP同比增长5.2%!经济运行新亮点新变化明显增多

- 广西贺州发挥“东融”优势 打造黄金珠宝全产业链

- 唐河县法院重拳出击 再掀执行风暴

- 世界观焦点:驻马店市驿城区朱古洞乡:“五星”创建教育培训同步行 守护平安添动力

- 环球速看:息县召开县政府工作例会

- 泌阳县自然资源局召开创建全国文明城市工作推进会

- 今日观点!“一带一路”企业家大会举行 一大批中外务实合作项目集中签约

- 【环球播资讯】商城县伏山乡:立足实际稳推小额信贷

- 种业振兴取得阶段性成效 打破国际技术壁垒

- 以数字技术构建市域产教联合体“杭州样板”|环球即时看

- 环球即时:河南安阳展示“汉字之美”:从创意设计中感受中外文化交流

- 天天热文:城中村改造全面启动 对经济增长有带动作用

- “Z世代”特写:我为中欧班列做“签证体检”

- 世界热点评!增强消费对经济发展的基础性作用

- 专家建议打通医学科技成果转化“最后一公里” 环球最资讯

- 中新网评:莫信“我家狗不咬人”-头条

- (人权行动看中国)山西大同:古今艺术“碰撞”出“大云冈”火花|每日速看

- “千万工程”二十年 绘就浙江瓯越大地城乡和美新画卷 世界时讯

- 《新时代历史理论研究前沿丛书》(全五卷)在北京首发_全球球精选

- 第82届中国教育装备展示会:教育数字化装备成亮点_焦点简讯

- 当前播报:多家银行推出非试点地区预约开户服务 方便客户办理个人养老金业务

- 天天观焦点:台风“三巴”生成 将给广东带来风雨影响

- 轮胎行业上市公司 前三季度业绩喜人 当前快播

- 天天消息!券商资管谋转型 提升“含基量”是关键

- 国家统计局:9月份规模以上工业增加值增长4.5%_世界即时看

- 全球观焦点:国家统计局:9月天然气生产增速加快,同比增长9.3%

- 京津冀区域市场一体化商务发展合作协议在京签署_今日热闻

- “公牛”吹牛被罚10万元 全球今热点

- 唐河法院王云鹏院长为全院干警讲授专题党课

- 全球速讯:我国育出可大面积推广的低镉水稻新品种

- 天天信息:早教机构、物业服务问题突出

- 15组创作达人齐聚飞宇科技,稳定器新品提前曝光?!

- 泌阳县:创建全国文明城市 你我携手文明同行 播资讯

- 泌阳县人民法院:【以案释法】新车出借被撞 贬值部分赔不赔? 今日精选

- 西平县应急管理局积极开展常态化安全生产普法宣传活动

- 集采药品须确保“降价不降质”-每日观点

- 西平四中优秀教师岳小侠

- 支原体肺炎再度来袭 超20家上市公司回应影响

- 驻马店市规划专家对西平县村庄边界划定进行审查

- 泌阳县泰山庙镇:多措并举抓好“三秋”生产工作_当前热文

- 起大早赶晚集 奇瑞补课新能源

- 【焦点热闻】车市产销两旺带动上游订单增长 18家汽车零部件公司前三季度业绩预喜

- 世界通讯!日播时尚称部分高管离职系正常调整 弃“服装”转“新能源”能否提升业绩?

- 力促服务贸易发展 增量政策呼之欲出

- 沪深交易所将组织开展 2023年上市公司集中路演_视点

- 南方五省区清洁电源供给格局基本形成-天天看热讯

- 西平县市场监督管理局举行主题教育专题党课

- 西平县统计局五经普督查小组领导到蔡寨乡督导第五次全国经济普查工作 今亮点

- 全球今日报丨西平县应急管理局举办“执法业务大讲堂”——《生产安全事故应急条例》专题培训

- 环球百事通!内乡法院开展扶贫工作

- 热推荐:淮滨民警姚军:扎根基层一线 守望社区“烟火气”

- 淅川法院香花法庭开展送法进校园活动 全球报道

- 罗山县庙仙乡:“爱满重阳”传承美德涵养文明_世界视讯

- 当前视讯!驻马店市第三中学召开反宗教极端思想教育主题班会——守护纯净校园 防范宗教渗透

- 驻马店市驿城区朱古洞乡:保障土壤健康 赋能乡村振兴